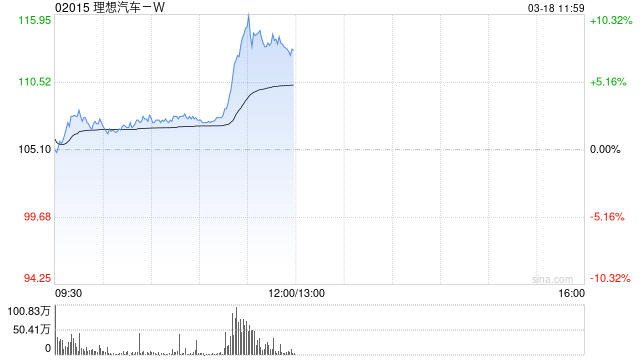

交银国际:降理想汽车-W目标价至93.6港元 评级降至“中性”

190

交银国际发布研报称,下调理想汽车-W(02015)评级至“中性”,目标价下调22%,由102.34港元降至93.6港元,对应2025年1.1倍市销率。

该行下调2025年销量预测7.5%至55.8万辆,主要反映该行对L系和纯电新车型销量的担忧。目前市场给予理想的估值约为1.1至1.3倍2025年市销率,虽然较小鹏汽车-W(09868)的2倍为低,但该行认为,只有今年的L系改款和纯电新车销量超预期情况下市场才会对理想重估。

报告指,第四季度汽车毛利率低于预期,利息收入贡献下净利润符合预期。理想指引第一季度销量8.8万至9.3万辆,测算3月销量为3.2万至3.7万辆,反映3月降价有效刺激销量回暖。但从平均售价来看,第一季按季持续下滑至约25万元人民币,低于预期。

最新文章

1970年属什么生肖生于哪一年(1970年属什么生肖啥命)

2025-03-19

硅谷观察|盛赞完DeepSeek,黄仁勋就发新模型要抢客户

2025-03-19

包含占星术杀人魔法讲解的词条

2025-03-19

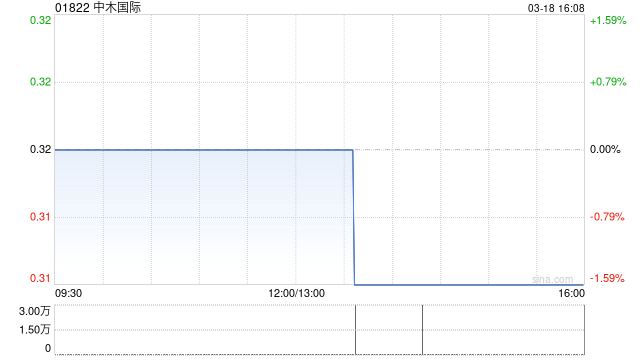

中木国际发布2024年度业绩 净利润6378.1万港元同比下降94.7%

2025-03-19

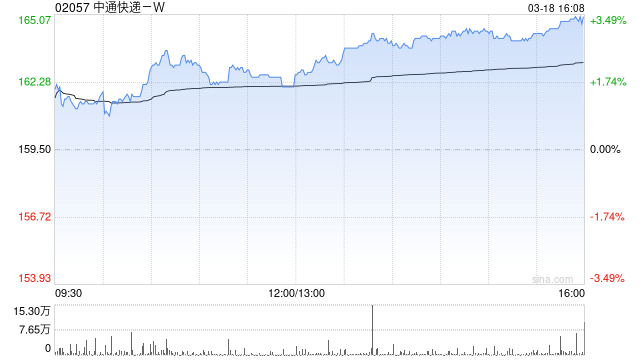

中通快递-W发布年度业绩 净利润88.88亿元同比增长1.5%

2025-03-19

地缘局势升温,集运市场分歧加大

2025-03-19

发表评论