澜沧古茶2024年预计亏损1.2亿 库存压顶、股价暴跌 创始人重出江湖能否破局?

出品:新浪财经上市公司研究院

作者:新消费主张/木予

风光登陆港交所仅一年,澜沧古茶迎来近六年最黯淡时刻。

3月10日,公司发布盈利预警公告,预计2024年实现收入3.60-3.70亿元,同比减少30%-32%,甚至低于2019年的3.77亿元;本公司拥有人应占亏损9650万元至1.20亿元,而2023年同期为净利润8010万元。值得一提的是,这是澜沧古茶自2017年以来首次由盈转亏。

对于业绩“滑铁卢”,公司解释称,一方面是因为终端消费复苏缓慢,导致线下实体门店经营困难,线上渠道虽然资源投入较大,但尚未转化为销售增长。另一方面,基于审慎性原则,澜沧古茶将增加对应收账款等资产及信用的减值拨备,且考虑不对附属公司亏损确认递延所得税资产,两部分合计对公司业绩影响约为4700万元至6700万元。若剔除负面影响,公司预计亏损4950万元至5300万元。

然而,资本市场显然已经失去耐心。截至发稿日,澜沧古茶的前收盘价为3.66港元/股,较发行价下跌超65%,最新市值已不足5亿港元。交易活跃度持续低迷,从年初开始其日均换手率只有0.03%,日均成交量和成交额分别为2.13万股、10.12万港元。

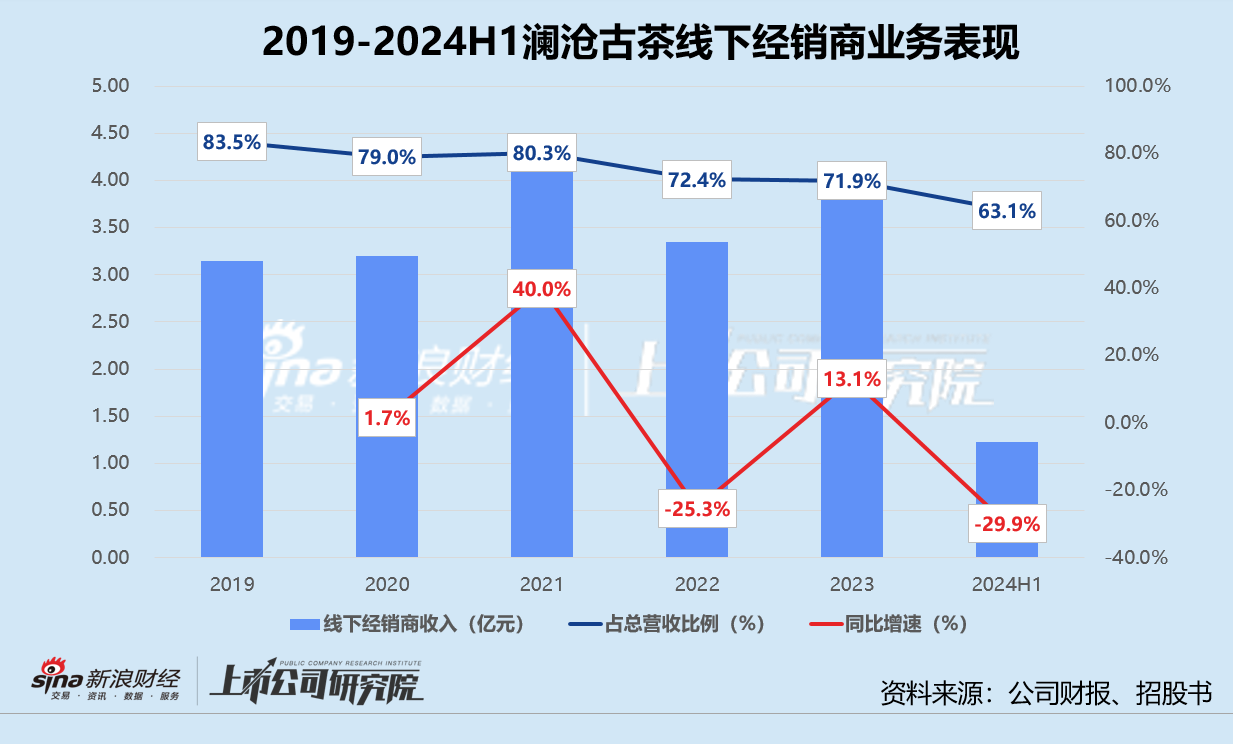

上半年经销商收入锐减约三成 库存积压近10亿现金流吃紧

事实上,澜沧古茶的颓势在2024年上半年已显露端倪。

报告期内,公司实现总营收1.95亿元,同比下滑15.9%,归母净利润仅录得508.90万元,同比骤降79.1%。分产品来看,澜沧古茶三大品牌全线疲软。为总营收贡献66.8%的高端系列1966,收入同比下降16.1%;面向大众消费者和新中产的品牌茶妈妈和岩冷合计收入5663.20万元,较2023年同期下降19.1%。

分销售渠道来看,澜沧古茶高度依赖传统的线下经销商模式。2019-2023年,公司向经销商销售产品收入占总营收的比例稳定在70%-80%之间。2024年1-6月,其经销商收入录得1.23亿元,同比锐减29.9%,因经营不及预期而产生的经销商欠款高达8590万元。

多年布局的线上渠道,转型效果依旧差强人意。财报数据显示,2024年前六个月内,公司为品牌宣传和产品销售推广大笔投入7752.90万元,较2023年同期增加近千万元,带动线上电商销售收入同比增长30.5%。但由于该部分业务基数较低,占总营收的比例仅为16.0%,比2019年只提升了不到6个百分点。

线上线下双双承压,澜沧古茶的存货持续走高,净额由2019年的4.14亿元涨至2023年的8.41亿元,年复合增长率约15.2%,约为营收规模年复合增长率的两倍有余。截至2024年6月30日,公司存货净额逼近10亿元,其中约48.8%为制成品,Wind测算的存货周转天数达2236天,折合超过6年。相较之下,港股上市的可比公司天福和英记茶庄集团存货周转天数分别为471天、451天,还在排队的八马茶业2024年前三季度存货周转天数为165天。

虽然普洱茶具备存放时间越长、价值越高等产业特点,但茶叶市场标准化程度较低、竞争格局极度分散,且缺乏相对统一的价值评估标准,收藏价值难以支撑长期需求。日益高企的存货占用大量流动资金,净利润缩水更是令澜沧古茶本不富裕的账面雪上加霜。2024年上半年,公司的现金及现金等价物只有1.23亿元,较2023年末净减少1.39亿元,短期借款及长期借贷当期到期部分却高达1.74亿元。公司速动比率降至0.65,与上市前保持在1.0上下的健康状态相去甚远。

为了缓解流动性危机,澜沧古茶不得不放弃原有计划,大刀阔斧地变更上市募资用途。据2024年12月30日的公告显示,公司于2023年12月完成全球发售及上市,经扣除包销佣金和其他相关估计费用后,所得款净额共计1.41亿元,目前约有5760万元尚未动用。董事会决定将原用于建设销售渠道的3820万元中一半、原用于在茶行业作战略投资及收购商机的710万元,重新分配用于偿还银行贷款,总金额约占剩余所得款净额45.1%。

管理层地震总经理辞职 74岁创始人重回台前“自救”?

上市后业绩“大变脸”、股价一路“跌跌不休”,澜沧古茶的股东率先对管理层发难。

2025年1月2日,一位持股6.79%的股东提交临时书面议案,要求董事会在2025年第一次临时股东大会上免去执行董事兼总经理王娟的执行董事职务。该提议股东认为王娟的经营理念与公司在当前市场环境下的发展需求存在偏差,现阶段已无法匹配集团的业务发展。

短短三天后,王娟便以个人身体为由,向董事会递交辞呈,辞任公司总经理职务,同时辞去董事会薪酬与考核委员会委员、董事会战略委员会委员。公司调任其为非执行董事,而原总经理一职由集团主席兼执行董事杜春峄暂时代理。

据公告和多版招股书信息显示,王娟与澜沧古茶一直关系匪浅。她于2005年成立的广州市纯茗茶业有限公司,曾是澜沧古茶的下游经销商,双方的合作关系直到2016年才正式解除。而2007年,身为经销商的王娟就已经加入公司,担任营销中心总经理一职,至今已有近18年之久。

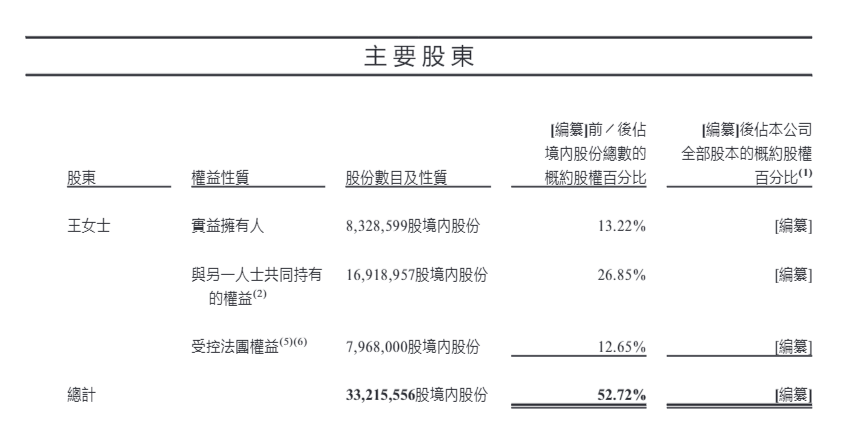

2012年,王娟以个人名义向公司注册资本增加112.8万元,一跃成为第二大出资人。2017年,她持股60%的广州天速信息科技有限公司以现金1940万元认缴注册资本,跻身第三大出资人。2021年,澜沧古茶注册资本增加300万元,参投方为广州乌金投资合伙企业(有限合伙),而她持有该平台33.33%的股份。截至公司在港股上市前,王娟个人直接或间接持有3321.56万股境内股份,约占股权52.7%,与创始人杜春峄及其丈夫子女共为一致行动人。

老将王娟被迫辞职,是澜沧古茶传统路径依赖、数字化转型滞后等多重矛盾交织的结果。作为创始人,74岁的杜春峄重新挂帅或有助于稳定管理层动荡后的团队士气,协调股东间的分歧并推动内部达成共识。不过,澜沧古茶供应链僵化、品牌价值钝化、渠道碎片化等问题积重难返,传统商业模式和新消费时代的结构性错位亟待一剂猛药,杜春峄是否还具备当年收购破产茶厂的魄力以打破“业绩魔咒”,仍待进一步观察。

最新文章

日本央行决议前瞻:料将维持利率不变,关注植田和男发布会

2025-03-19

雅创电子拟不超2亿元收购上海类比股权,深化自研IC业务布局

2025-03-19

12生肖大战魔王完整版(有个十二生肖大战魔王的电影叫什么)

2025-03-19

江丰电子:2024年营业总收入36.19亿元,同比增长39.11%

2025-03-19

爱帝宫延迟刊发2024年度业绩

2025-03-19

月老灵签45签解签白话(月老灵签45签白话意思)

2025-03-19

发表评论