【原木二季报】弱现实,强风险

来源:紫金天风期货研究所

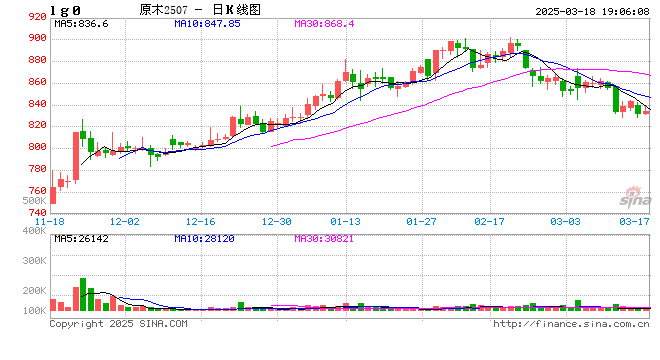

【20250318】【原木二季报】弱现实,强风险

观点小结

长期结构

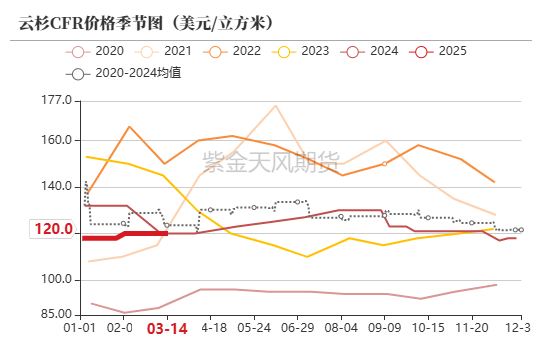

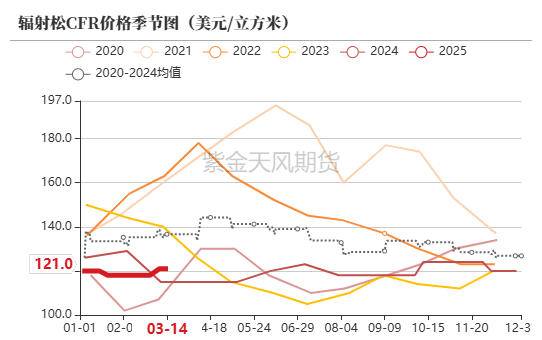

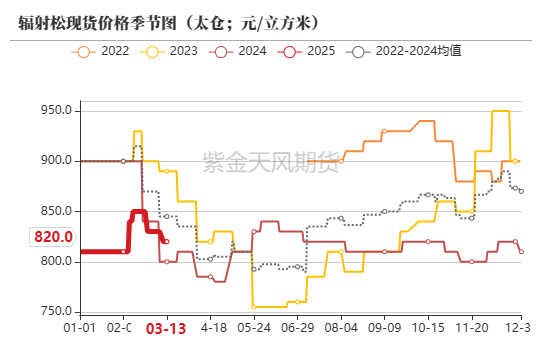

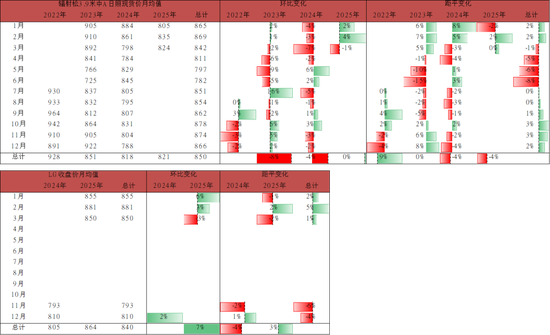

近8年的海关数据来看,辐射松的进口价格常年维持在700-1300元/立方米之间,目前,辐射松现货价格已经来到近几年的低位水平。

我们预期2025年进口同比下滑,房建需求同比有增,但增幅较小。2025年价格中枢相较2024年有所抬升,库存小幅去库。

季节性问题(短期矛盾)

近8年数据来看,辐射松进口量有明显的季节性,上半年利润较差,进口量相对较少。

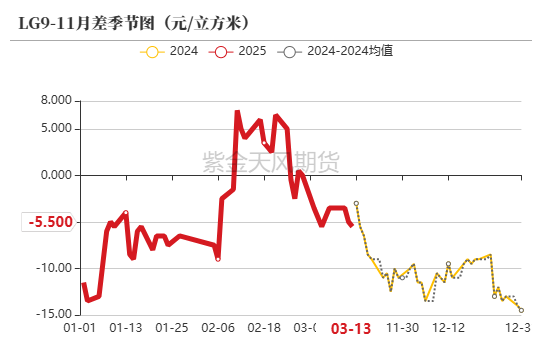

近3年数据来看,辐射松现货价格在3-4月呈现明显下跌趋势,9-10月小幅反弹。

2025年,1-2月价格上涨,估值偏低下,3-4月价格回调概率更大。

风险点

交割品检尺出现新的问题;

产区自然灾害。

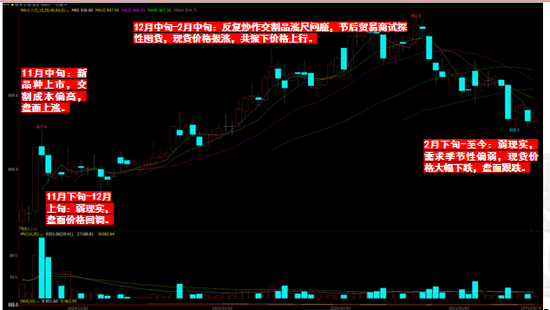

行情回顾

行情回顾

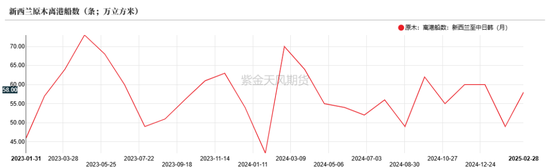

供应:1-2月,发运量环比减少

1季度进口预期偏少

1-2月,累计发运量同比减少18.0%

新西兰原木发运量:2025年2月,新西兰预计发运原木数量为197.9万方,环比增加51.0%。

新西兰原木发船数:2025年2月,新西兰预计发运船只数量为58条,环比增加18.4%。

2月,新西兰原木供应链恢复正常供应,发运量峰值不及去年同期。

3月10日-3月16日原木到港量56.9万方,周环比增加82%。

3月,国内原木到港绝对值或依旧处于偏高水平。

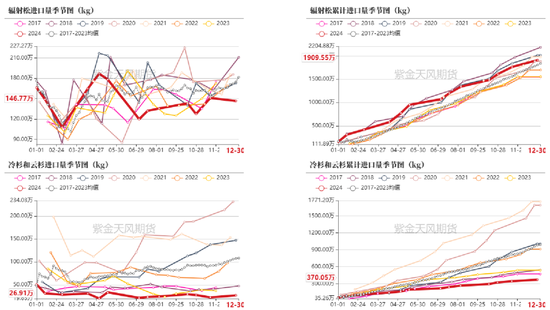

12月辐射松进口环比-2.9%,累计进口同比+24.8%

消费:节后出库量增加

资金到位率季节性下滑

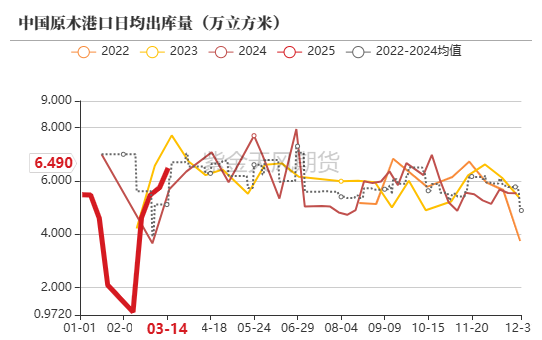

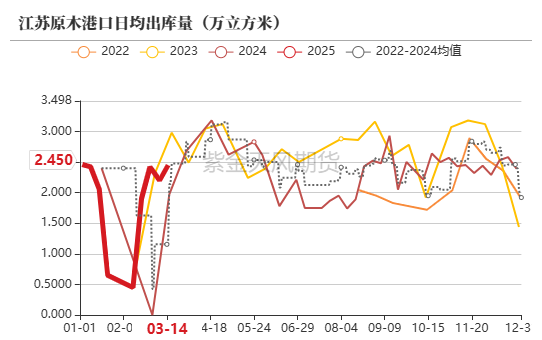

出库量环比增加

截至3月14日,本期13港原木日均出库量为6.49万方,周环比增加12.87%,13港原木累计出库量为287.49万方。

其中,山东3港日均总出库量为3.33万方,周环比增加11.00%;江苏3港日均总出库量为2.45万方,周环比减少11.36%。

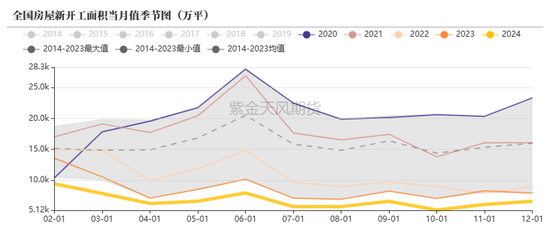

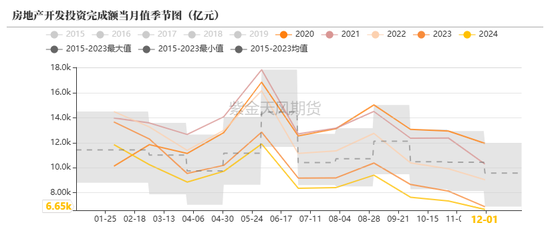

节后资金到位率较节前出现季节性下滑

据百年建筑调研,截至3月11日,样本建筑工地资金到位率为57.22%,周环比下降0.06%,同比有所增加。

其中,非房建项目资金到位率为59.24%,周环比下降0.11%;房建项目资金到位率为47.31%,周环比上升0.21%。

新房方面,截至3月16日,25个城市商品房日度成交面积为5.6万平方米,周环比减少85.98%,同比减少88.69%。

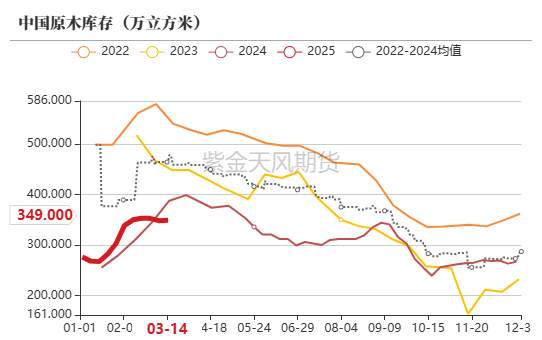

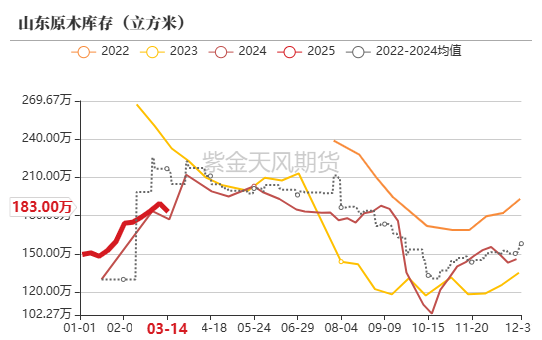

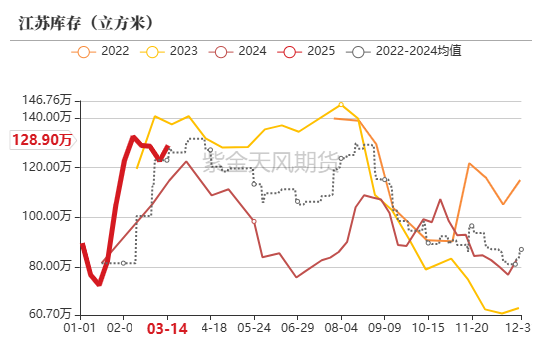

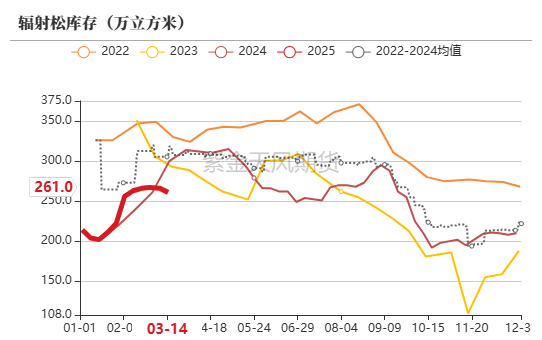

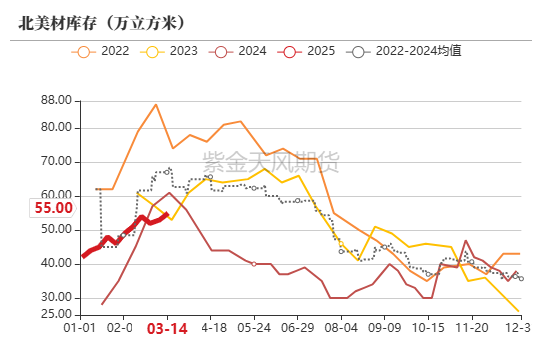

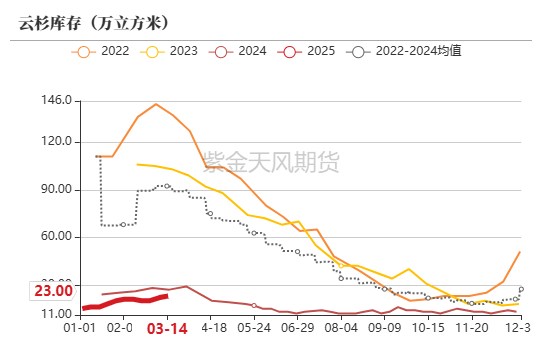

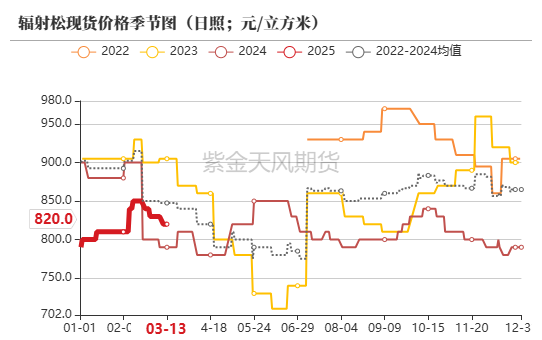

库存:原木库存低位

辐射松去库

中国原木总库存偏低

截至3月14日,中国原木库存为349万方,周环比增加0.29%。

其中,山东原木库存为183万方,周环比减少3.43%;江苏原木库存为129万方,周环比增加5.10%。

不同材种库存均偏低,辐射松去库

截至3月14日,辐射松库存为261万方,周环比减少1.88%;北美材库存为55万方,周环比增加3.77%;云杉库存为23万方,周环比增加4.55%。

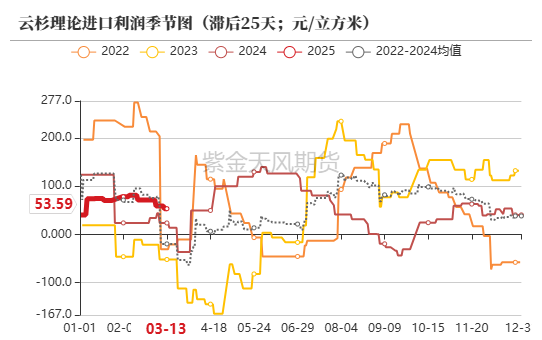

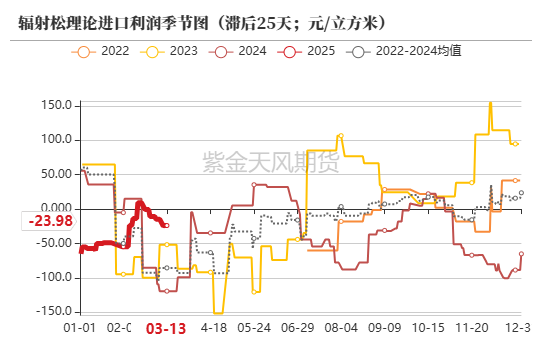

成本与利润:辐射松外盘提涨

进口利润走低

上半年辐射松外盘季节性提涨,进口利润走低

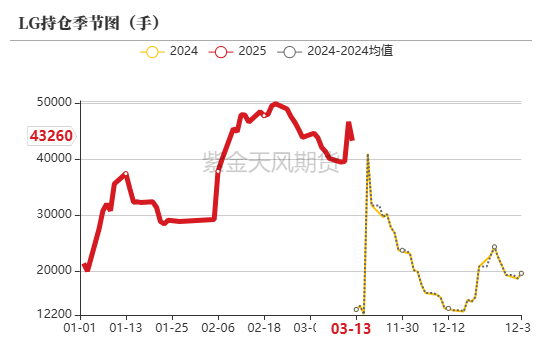

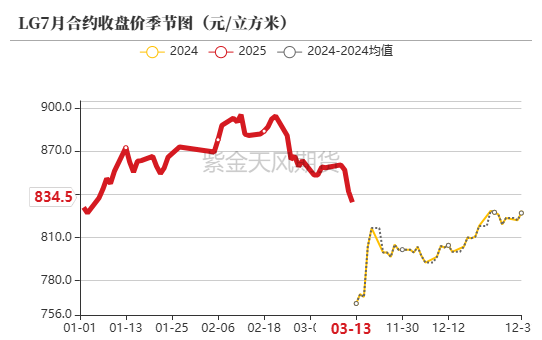

价格与价差:现货报价下跌

盘面跟跌

现货报价下跌,盘面跟跌

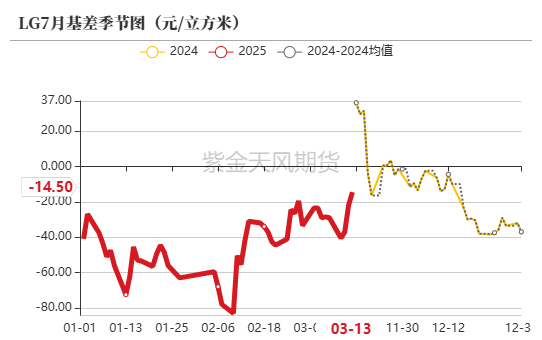

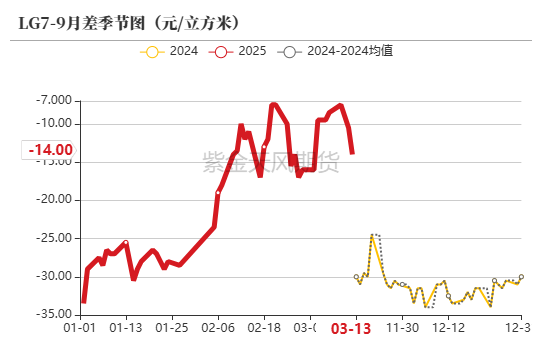

基差走强,月差走弱

对后市的一些看法

单边:2025年价格中枢同比抬升,短期矛盾不容忽视

长期结构:我们发现,从近8年的海关数据来看,辐射松的进口价格常年维持在700-1300元/立方米之间,目前,辐射松现货价格已经来到近几年的低位水平。我们预期2025年进口同比下滑,房建需求同比有增,但增幅较小。2025年价格中枢相较2024年有所抬升,库存小幅去库。

季节性问题(短期矛盾):近8年数据来看,辐射松进口量有明显的季节性,上半年利润较差,进口量相对较少。近3年数据来看,辐射松现货价格在3-4月呈现明显下跌趋势,9-10月小幅反弹。2025年,1-2月价格上涨,估值偏低下,3月价格回调概率更大。

风险点:交割品检尺出现新的问题;产区自然灾害。

作者:王琪瑶

从业资格证号:F03090212

交易咨询证号:Z0016781

最新文章

3月19日四大证券报头版头条内容精华摘要

2025-03-19

再创新高!5个交易日涨逾100美元/盎司,还能买黄金吗?

2025-03-19

佐力小贷公布2024年业绩 权益股东应占溢利6244万元同比减少32.61%

2025-03-19

麦玲玲年运程(麦玲玲年详细运程)

2025-03-19

多地楼市迎来“小阳春” 新房与二手房成交延续回稳

2025-03-19

1970年属什么生肖生于哪一年(1970年属什么生肖啥命)

2025-03-19

发表评论